20~30대 비상금을 만드는 방법과 활용 전략

20~30대 비상금을 만드는 방법과 활용 전략

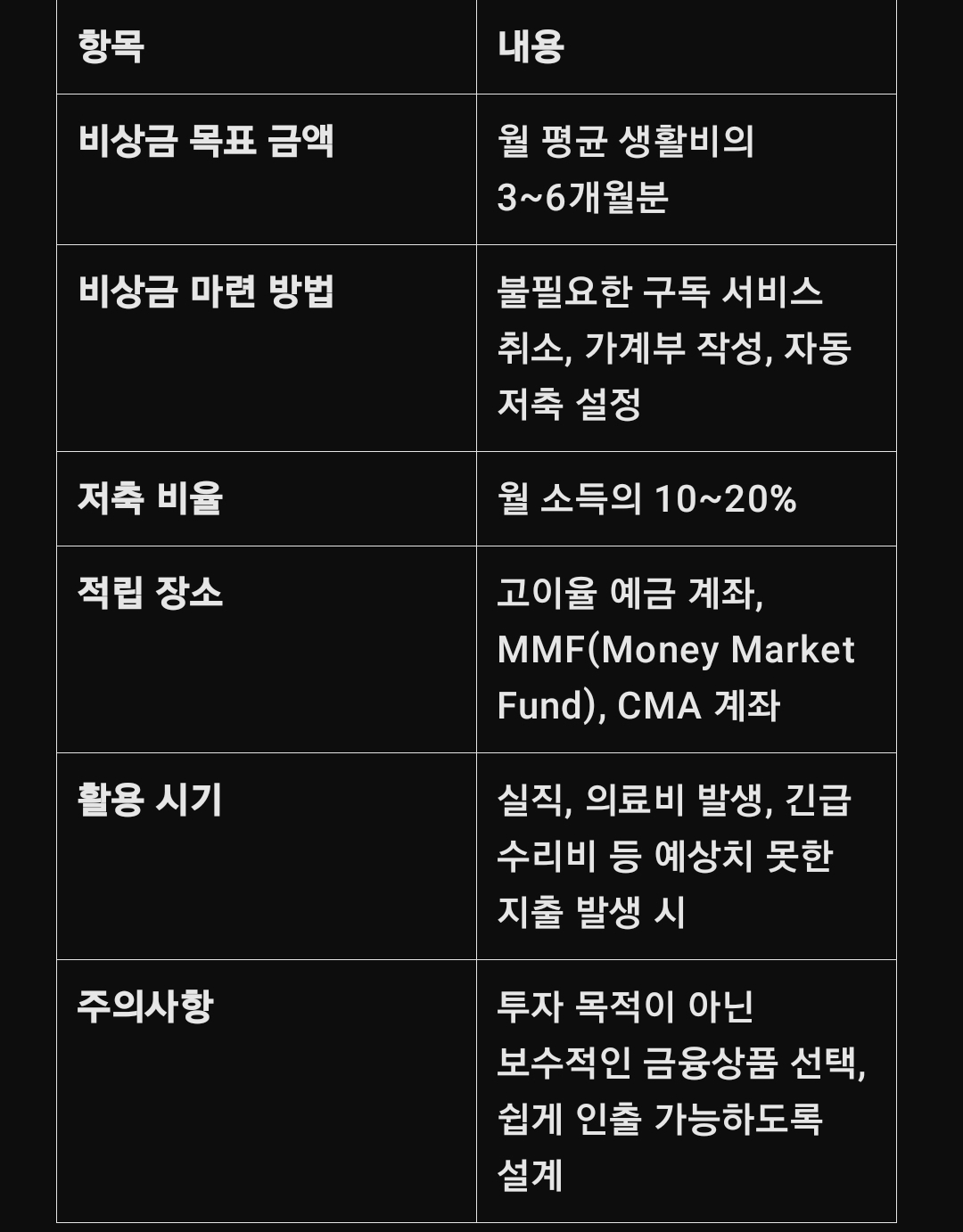

1. 비상금의 중요성

20~30대는 사회 초년생으로 직장생활을 시작하거나 커리어를 확립해 가는 시기입니다. 이때 비상금은 예상치 못한 지출 상황에서 재정적 부담을 덜어주는 중요한 역할을 합니다. 고장 난 가전제품 수리, 갑작스러운 병원비, 이직 기간의 생활비 등 다양한 상황에서 비상금이 필요합니다.

2. 비상금 마련의 기본 원칙

1. 목표 금액 설정

비상금은 일반적으로 월평균 생활비의 3900만 원이 적당합니다.

2. 안전한 보관

비상금은 유동성이 높은 자산에 보관해야 합니다. 저축예금, 단기 적금, 머니마켓펀드(MMF)와 같은 금융 상품을 활용하세요.

3. 자동저축 설정

급여의 10%를 자동저축 계좌로 이체하면 꾸준히 비상금을 쌓을 수 있습니다.

---

3. 비상금 마련 방법

1) 수입의 일부 자동저축

자동이체를 활용해 월급일에 일정 금액을 별도 계좌로 옮기면 쉽게 비상금을 마련할 수 있습니다.

사례

박모 씨(28세)는 월급의 10%인 20만 원을 자동저축해 1년 만에 240만 원의 비상금을 마련했습니다. 그는 이 돈으로 예상치 못한 의료비를 감당할 수 있었습니다.

2) 불필요한 지출 줄이기

한 달간 소비 패턴을 분석해 불필요한 지출을 줄이는 것도 효과적입니다. 외식, 택시 이용 빈도를 줄이고 대중교통을 활용하세요.

3) 부수입 활용

아르바이트, 프리랜스 업무, 중고거래 등을 통해 추가 수입을 얻어 비상금 계좌로 옮기세요.

4) 절약형 금융 상품 가입

단기 적금 상품이나 소액 펀드를 활용하면 강제저축 효과를 볼 수 있습니다.

4. 비상금 활용 전략

1) 긴급 상황 대비

의료비, 자동차 수리비, 갑작스러운 이사비용 등 긴급 상황에서 활용하세요.

2) 예상치 못한 이직 기간 보조

직장을 잃었을 때 생활비로 활용하면 심리적 안정감을 제공합니다.

3) 투자 실패 대비

투자 손실을 겪더라도 비상금으로 재정 건전성을 유지할 수 있습니다.

4) 장기적 목표 지원

비상금이 일정 금액 이상 모이면 단기 투자 상품으로 일부를 운용해 자산 증식을 꾀할 수도 있습니다.

5. 비상금 유지 및 관리 팁

1. 엄격한 용도 제한

비상금은 절대 사치품 구매나 여행 비용으로 사용하지 말아야 합니다.

2. 정기적인 점검

비상금 계좌를 정기적으로 확인해 목표 금액이 유지되고 있는지 체크하세요.

3. 목표 초과금의 활용

목표 금액을 초과한 비상금은 단기 투자나 장기적인 저축 계획으로 전환하세요.

---

6. 실제 사례 분석

사례 1: 직장 초년생 김 모 씨

김 씨는 월 15만 원씩 2년간 비상금을 모아 360만 원을 마련했습니다. 그는 갑작스러운 이사 비용과 부모님 병원비를 해결하는 데 비상금을 활용했습니다.

사례 2: 프리랜서 이모 씨

이 씨는 매달 소득의 20%를 비상금 계좌에 적립하며, 예상치 못한 프로젝트 취소 상황에서도 안정적인 생활을 유지할 수 있었습니다.

비상금은 20~30대의 재정적 안정을 위한 필수 자산입니다. 자동저축, 부수입 활용, 지출 절약 등 다양한 방법으로 비상금을 마련하고 긴급 상황에 대비하세요. 특히 유동성이 높은 금융 상품에 보관해 언제든 활용할 수 있도록 준비하는 것이 중요합니다.