30대를 위한 가계부 작성법과 실천 팁

1. 30대, 가계부가 필요한 이유

30대는 사회생활을 어느 정도 안정적으로 시작하고, 결혼, 주택 마련, 자녀 양육 등 재정적으로 중요한 결정을 내리는 시기입니다. 이 시기에 가계부를 작성하면 자신의 소득과 지출 패턴을 명확히 파악할 수 있으며, 장기적인 재정 목표를 달성하는 데 큰 도움을 줍니다.

사례: 가계부로 인생을 바꾼 김민수 씨 (35세)

김민수 씨는 매달 수입은 안정적이지만 항상 돈이 부족하다고 느꼈습니다. 가계부를 통해 매달 지출을 분석한 결과, 외식비가 월 60만 원을 넘는 것을 발견했습니다. 외식비를 줄이고, 남는 돈을 비상금 통장에 넣기 시작하자 1년 만에 300만 원의 여유 자금을 마련할 수 있었습니다.

---

2. 가계부 작성의 기본 원칙

1. 수입과 지출을 구분하라

월급, 상여금, 부수입 등 총수입을 기록합니다.

필수 지출(주거비, 공과금)과 비필수 지출(외식비, 쇼핑)을 나눠 기록합니다.

2. 고정비와 변동비를 구분하라

고정비: 월세, 대출 상환금, 보험료 등

변동비: 식비, 여가비, 교통비 등

3. 목표를 세워라

단기 목표: 비상금 500만 원 만들기

중기 목표: 전세 자금 마련

장기 목표: 노후 준비

3. 가계부 작성의 구체적인 방법

1) 종이 가계부

장점: 직접 쓰면서 지출을 되돌아보게 됨.

단점: 작성 시간이 오래 걸림.

팁: 카테고리를 미리 설정해 매일 저녁 10분씩 정리.

2) 엑셀 가계부

장점: 자동 합산 기능으로 시간 절약.

단점: 초기 설정이 번거로움.

팁: 인터넷에 제공되는 무료 엑셀 템플릿을 활용.

3) 모바일 앱 가계부

장점: 자동으로 지출 내역이 연동됨.

단점: 앱 사용에 익숙하지 않으면 부담스러울 수 있음.

팁: 카드 사용 내역을 연동하여 자동 기록 설정.

4. 가계부 활용의 핵심

1) 월간 정산

매월 말, 한 달 동안의 수입과 지출 내역을 확인해 적자, 흑자를 분석합니다. 예를 들어, 외식비와 쇼핑비가 예상보다 20만 원 더 높다면 다음 달에는 이를 줄이기 위한 목표를 설정합니다.

2) 소비 습관 개선

가계부를 통해 불필요한 소비 패턴을 파악합니다. 예를 들어, 출근길 커피 구매가 매달 10만 원이 넘는다면 텀블러를 이용해 커피를 집에서 가져가는 식으로 지출을 줄일 수 있습니다.

3) 저축 비율 늘리기

수입의 20~30%는 저축 및 투자로 활용합니다. 이를 위해 자동 이체를 활용하면 잊지 않고 꾸준히 저축할 수 있습니다.

---

5. 실천 팁

1. 작은 성공부터 시작하라

하루 1,000원이라도 절약해 비상금 통장에 저축합니다.

2. 가계부를 보는 시간을 정하라

매주 금요일 저녁 30분 동안 가계부를 정리하며 소비를 점검합니다.

3. 지출 패턴을 파악하라

3개월간 기록한 후, 자신의 소비 경향을 분석합니다.

---

6. 가계부 작성의 실전 사례

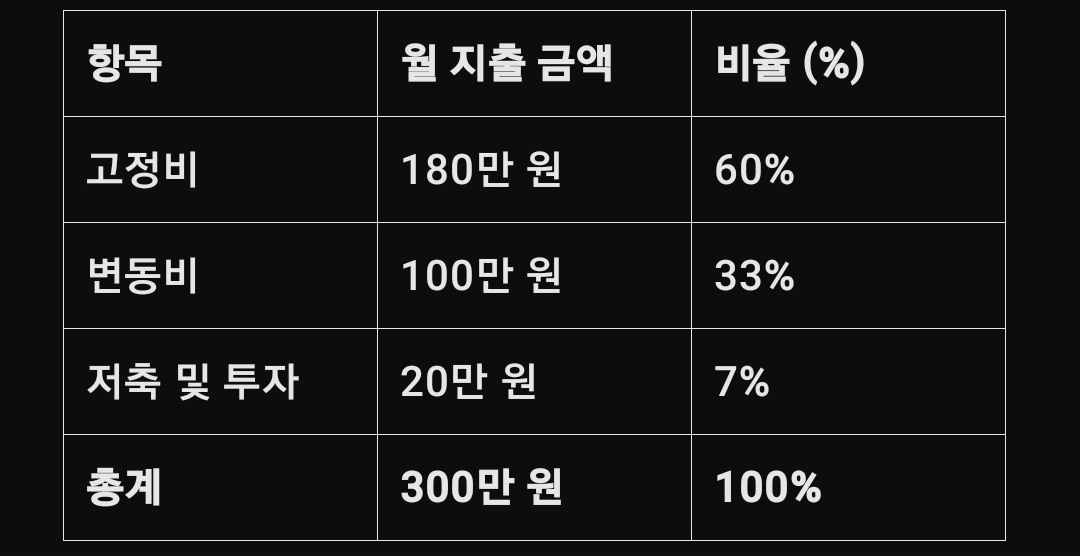

사례 1: 김수진 씨의 월 300만 원 가계부

총수입: 300만 원

고정비: 180만 원 (월세, 공과금, 대출 이자)

변동비: 100만 원 (식비, 여가비, 교통비)

저축: 20만 원 => 3개월 후, 불필요한 쇼핑비를 줄여 저축을 월 50만 원으로 늘림.

사례 2: 이정훈 씨의 비상금 마련

가계부 작성 후, 6개월 동안 외식비를 월 20만 원 줄여 비상금 통장에 120만 원을 마련.

30대는 재정 관리의 골든타임입니다. 가계부를 통해 현재의 재정을 명확히 파악하고, 목표에 맞는 소비와 저축 계획을 실천하세요. 꾸준히 기록하고 점검하는 습관이 작은 성공을 만들고, 결국 큰 재정적 안정을 가져다줄 것입니다.

'교육으로' 카테고리의 다른 글

| 20~30대 단기 vs. 장기 목표에 따른 저축 전략 (1) | 2025.01.22 |

|---|---|

| 30~40대 목표 달성을 위한 52주 저축법: 새로운 시작을 위한 작은 걸음 (1) | 2025.01.22 |

| 30대 월급쟁이를 위한 저축 플랜: 재무적 안정과 미래 준비의 첫걸음 (1) | 2025.01.21 |

| 30대에 꼭 알아야 할 돈 관리 기본 원칙 (0) | 2025.01.20 |

| 인기 유망 자격증과 100% 수강료 전액 지원받는 방법 (1) | 2025.01.18 |