부채 없는 노후를 위한 40대의 재무 리셋

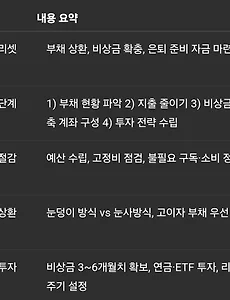

부채 없는 노후를 위한 40대의 재무 리셋■ 요약 정리 표항목 내용 요약재무 리셋 목표 부채 상환, 비상금 확충, 은퇴 준비 자금 마련주요 단계 1) 부채 현황 파악 2) 지출 줄이기 3) 비상금 및 저축 계좌 구성 4) 투자 전략 수립지출 절감 전략 예산 수립, 고정비 점검, 불필요 구독·소비 정리부채 상환 전략 눈덩이 방식 vs 눈사방식, 고이자 부채 우선 상환저축·투자 전략 비상금 3~6개월치 확보, 연금·ETF 투자, 리밸런싱 주기 설정---서론 – 40대, 재정 점검의 분기점인생의 전환점이라 할 수 있는 40대에는 꾸준히 쌓아온 경력이 안정 단계에 접어들지만, 동시에 노후 준비의 시간적 여유는 점점 줄어듭니다. 자녀 교육비, 주택 대출, 생활비 등 다양한 지출과 부채 상환 부담이 겹치면서 막연한..

2025. 6. 16.

부채 없는 노후를 위한 40대의 재무 리셋

부채 없는 노후를 위한 40대의 재무 리셋■ 요약 정리 표항목 내용 요약재무 리셋 목표 부채 상환, 비상금 확충, 은퇴 준비 자금 마련주요 단계 1) 부채 현황 파악 2) 지출 줄이기 3) 비상금 및 저축 계좌 구성 4) 투자 전략 수립지출 절감 전략 예산 수립, 고정비 점검, 불필요 구독·소비 정리부채 상환 전략 눈덩이 방식 vs 눈사방식, 고이자 부채 우선 상환저축·투자 전략 비상금 3~6개월치 확보, 연금·ETF 투자, 리밸런싱 주기 설정---서론 – 40대, 재정 점검의 분기점인생의 전환점이라 할 수 있는 40대에는 꾸준히 쌓아온 경력이 안정 단계에 접어들지만, 동시에 노후 준비의 시간적 여유는 점점 줄어듭니다. 자녀 교육비, 주택 대출, 생활비 등 다양한 지출과 부채 상환 부담이 겹치면서 막연한..

2025. 6. 16.

노후 대비용 ETF 포트폴리오 구성법 (SCHD, JEPI 등)

노후 대비용 ETF 포트폴리오 구성법 (SCHD, JEPI 등)■ 요약 정리 표항목 내용주요 목적 노후 현금흐름 안정성 확보, 인플레이션 방어, 자본 손실 최소화핵심 ETF SCHD (배당 성장), JEPI (프리미엄 인컴), VIG, HDV 등리스크 분산 요소 섹터 분산, 국가 분산, 수익 구조 분산 (배당 + 옵션 프리미엄 등)리밸런싱 주기 연 1~2회 점검 권장실천 전략 분할 매수, 자동 이체 설정, DRIP 활용, 목표 배당률 및 리스크 허용 범위 설정---서론 – 왜 ETF로 노후를 준비해야 하는가?노후 생활에 있어 가장 큰 불안 요인 중 하나는 고정적인 소득의 부재입니다. 특히 물가 상승과 기대 수명 증가로 인해 퇴직 후 30년 이상을 살아가야 하는 현대 사회에서는, 단순한 저축이나 예금만으로..

2025. 6. 14.

자녀 교육비와 노후 자산의 균형 맞추는 법

자녀 교육비와 노후 자산의 균형 맞추는 법■ 요약 정리 표항목 주요 내용교육비 지출의 현실 사교육비 증가, 대학 등록금 부담, 해외 유학 등으로 인한 재정적 압박노후 자산 확보의 필요성 연금 외 자산 필요, 수명 증가로 인한 장기 노후 생활비 마련 필요균형 전략의 핵심 목표 시기별 자산 배분, 자녀와의 역할 분담, 저축과 투자의 병행자주 범하는 실수 교육비 우선 사고, 부모 은퇴자금 침해, 금융상품 선택 미흡실천 방안 교육비 한도 설정, 연금저축 우선 확보, 분산 투자, 자녀의 경제교육 병행---서론 – 두 마리 토끼, 자녀 교육과 노후 준비많은 부모님들은 자녀의 미래를 위해 기꺼이 사교육비를 지출하고, 대학 진학을 위한 등록금이나 유학비용을 감당합니다. 하지만 이 과정에서 정작 자신의 노후 준비는 뒷전..

2025. 6. 13.

부채 없는 노후를 위한 40대의 재무 리셋

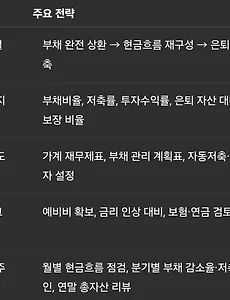

부채 없는 노후를 위한 40대의 재무 리셋■ 요약 정리 표구분 주요 전략단계별 목표 부채 완전 상환 → 현금흐름 재구성 → 은퇴 자산 비축핵심 지표 부채비율, 저축률, 투자수익률, 은퇴 자산 대비 지출 보장 비율실행 도구 가계 재무제표, 부채 관리 계획표, 자동저축·자동투자 설정리스크 대응 예비비 확보, 금리 인상 대비, 보험·연금 검토점검 주기 월별 현금흐름 점검, 분기별 부채 감소율·저축률 확인, 연말 총자산 리뷰---서론 – 40대, 부채 없는 노후의 전환점입니다40대는 소득이 가장 왕성한 시기이면서 부채 상환, 자녀 교육비, 노부모 부양 등 재무 부담도 최대치에 이르는 시기입니다. ‘부채 없는 노후’를 실현하기 위해서는 단순한 저축을 넘어 재무 구조를 전면 리셋해야 합니다. 이 글은 40대에 반드..

2025. 6. 11.

부채 없는 노후를 위한 40대의 재무 리셋

부채 없는 노후를 위한 40대의 재무 리셋■ 요약 정리 표구분 주요 전략단계별 목표 부채 완전 상환 → 현금흐름 재구성 → 은퇴 자산 비축핵심 지표 부채비율, 저축률, 투자수익률, 은퇴 자산 대비 지출 보장 비율실행 도구 가계 재무제표, 부채 관리 계획표, 자동저축·자동투자 설정리스크 대응 예비비 확보, 금리 인상 대비, 보험·연금 검토점검 주기 월별 현금흐름 점검, 분기별 부채 감소율·저축률 확인, 연말 총자산 리뷰---서론 – 40대, 부채 없는 노후의 전환점입니다40대는 소득이 가장 왕성한 시기이면서 부채 상환, 자녀 교육비, 노부모 부양 등 재무 부담도 최대치에 이르는 시기입니다. ‘부채 없는 노후’를 실현하기 위해서는 단순한 저축을 넘어 재무 구조를 전면 리셋해야 합니다. 이 글은 40대에 반드..

2025. 6. 11.